こども・子育て

こども・子育て 高齢者・介護

高齢者・介護 障がい者

障がい者 事業者

事業者 休日当番医

休日当番医 ごみ・リサイクル

ごみ・リサイクル 公共交通

公共交通 結婚・離婚

結婚・離婚 住まい・引っ越し

住まい・引っ越し 就職・退職

就職・退職 病気・けが

病気・けが おくやみ

おくやみ 施設案内・予約

施設案内・予約 電子申請・申請書様式

電子申請・申請書様式 相談窓口

相談窓口 よくある質問

よくある質問 くらし・手続き

くらし・手続き 医療・福祉・健康

医療・福祉・健康 子育て・教育

子育て・教育 商工・農林・水産

商工・農林・水産 しごと・就職

しごと・就職 市政情報

市政情報 市長室へようこそ

市長室へようこそ 荒尾市議会

荒尾市議会 市政に参加する

市政に参加する 入札・契約

入札・契約

ふるさと納税制度見直し

対象となる地方団体の指定

ふるさと納税(個人住民税に係る寄附金税額控除の特例控除額部分)の対象となる地方団体を、次の基準に基づき総務大臣が指定します。対象となる地方団体は「総務省ふるさと納税ポータルサイト(外部リンク)」をご確認ください。

- 寄付金の募集を適正に実施する地方団体

- (1の地方団体で)返礼品を送付する場合には、以下のいずれも満たす地方団体

返礼品の返礼割合を3割以下とすること。

返礼品を地場産品とすること。

対象外地方団体への寄付の取り扱い

対象外地方団体に対して令和元年6月1日以後に支出された寄付金は、ふるさと納税やふるさと納税ワンストップ特例制度の対象外となります(個人住民税の寄附金税額控除の特例控除額部分は対象外となりますが、所得税の所得控除及び個人住民税の基本控除は対象となります)。

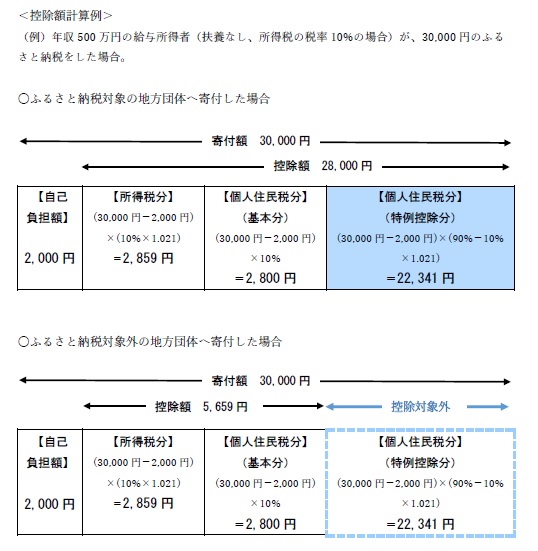

※画像の内容は以下に記述

控除額計算例

(例) 年収500万円の給与所得者(扶養なし、所得税の税率10%の場合)が、30,000円のふるさと納税をした場合。

ふるさと納税対象の地方団体へ寄付した場合

寄付額30,000円に対し、控除額28,000円

- 自己負担額:2,000円

- 所得税分:30,000円から2,000円を引いて、さらに10%×1.021を乗じた、2,859円

- 個人住民税分(基本分):30,000円から2,000円を引いて、さらに10%を乗じた、2,800円

- 控除対象となる個人住民税分(特例控除分):30,000円から2,000円を引いて、さらに90%から10%×1.021を引いた額を乗じた、22,341円

ふるさと納税対象外の地方団体へ寄付した場合

寄付額30,000円に対し、控除額5,659円

- 自己負担額:2,000円

- 所得税分:30,000円から2,000円を引いて、さらに10%×1.021を乗じた、2,859円

- 個人住民税分(基本分):30,000円から2,000円を引いて、さらに10%を乗じた、2,800円

- 控除対象外となる、個人住民税分(特例控除分):30,000円から2,000円を引いて、さらに90%から10%×1.021を引いた額を乗じた、22,341円

住宅借入金等特別控除の見直し

令和元年10月1日から令和2年12月31日までの間に入居した場合を対象に、次の見直しが適用されます。

ただし、住宅の取得等に係る対価の額又は費用の額に含まれる消費税等の税率が10%である場合(「特別特定取得」に該当する場合)に限ります。

適用年数の延長

適用年数が現行の10年から13年へ延長されます。

住宅借入金等特別控除額の見直し

11年目以降の3年間、住宅借入金等特別控除可能額は次のいずれか少ない額となります。

- 取得等対価の2%の3分の1

- 住宅借入金等の年末残高の1%

(注意)住民税の税額控除は「住宅借入金等特別控除可能額のうち所得税で控除しきれなかった額」または「所得税の課税総所得金額の7%(最高136,500円)」のいずれか少ない額が適用されます。

| 居住の用に供した年 | 控除期間 | 各年の控除額の計算(控除限度額) |

|---|---|---|

|

平成26年1月1日から 令和元年9月30日まで |

10年 |

1から10年目 年末残高等の1%(40万円) (注)住宅の取得等が特定取得以外の場合は20万円 |

|

令和元年10月1日から 令和2年12月31日まで |

13年 |

〔住宅の取得等が特別特定取得に該当する場合〕 【1から10年目】 年末残高等の1%(40万円) 【11から13年目】 ・年末残高等(上限4,000万円※)の1%(40万円) ・建物購入価格(上限4,000万円※)の2%の3分の1 のいずれか小さい額 |

| 10年 |

〔住宅の取得等が特別特定取得に該当しない場合〕 1から10年目 年末残高等の1%(40万円) (注)住宅の取得等が特定取得以外の場合は20万円 |

|

|

令和3年1月1日から 令和3年12月31日まで |

10年 |

1から10年目 年末残高等の1%(40万円) (注)住宅の取得等が特定取得以外の場合は20万円 |

※長期優良住宅や低炭素住宅の場合:借入金年末残高の上限は5,000万円、建物購入価格の上限は5,000万円、控除限度額は50万円