こども・子育て

こども・子育て 高齢者・介護

高齢者・介護 障がい者

障がい者 事業者

事業者 休日当番医

休日当番医 ごみ・リサイクル

ごみ・リサイクル 公共交通

公共交通 結婚・離婚

結婚・離婚 住まい・引っ越し

住まい・引っ越し 就職・退職

就職・退職 病気・けが

病気・けが おくやみ

おくやみ 施設案内・予約

施設案内・予約 電子申請・申請書様式

電子申請・申請書様式 相談窓口

相談窓口 よくある質問

よくある質問 くらし・手続き

くらし・手続き 医療・福祉・健康

医療・福祉・健康 子育て・教育

子育て・教育 商工・農林・水産

商工・農林・水産 しごと・就職

しごと・就職 市政情報

市政情報 市長室へようこそ

市長室へようこそ 荒尾市議会

荒尾市議会 市政に参加する

市政に参加する 入札・契約

入札・契約

受付終了

定額減税補足給付金(不足額給付)は、令和7年10月31日(金曜日)(消印有効)で受け付けを終了しました。

消印が令和7年11月1日以降の申請は、理由に関係なく却下となります。

荒尾市定額減税不足額給付金コールセンター

0570-055-180

平日9時00分から17時00分

なお、本給付金の対象かどうかのお問い合わせにつきましては、下記のご案内の発送予定日を過ぎてから市役所の税務課にお越しいただきますようお願いいたします。電話やメールではご本人確認ができないため、対象かどうか等のお問い合わせについてはお答えすることができませんのでご了承ください。

対象の方には7月末(転入者の方には8月上旬)に通知の送付を予定しております。

給付金を装った詐欺にご注意ください!

昨今、他の市町村で住民への支援施策案内を装った、詐欺サイトへ誘導するリンクが貼り付けてあるメールが届く事案が発生しています。

荒尾市から給付金に関して、メールによる案内をすることはありません。

下記のような不審なメールにはくれぐれもご注意ください。

詐欺メール例

タイトル「まだ、申請していない方へ」

本文「臨時給付金の申請の詳細はこちら」という文章と詐欺サイトへのリンクURL

なお、上記のようなメールを受け取った方は最寄りの警察署へご連絡ください。

不足額給付について

昨年度実施しました定額減税調整給付金は、令和5年中の所得・扶養の状況により推計した令和6年の所得額を基に給付金を算定しています。

不足額給付は令和6年分所得税額及び定額減税の実績額等の確定後、本来給付すべき額が調整給付金の額を上回った方に対して令和7年以降に追加で行う予定の給付金です。

支給対象者

令和7年度個人住民税の納税義務者(令和7年1月1日時点で荒尾市に住民票がある方など)のうち次の条件に該当する方

備考 対象となる方で令和7年1月1日時点で荒尾市に住民票があった場合でも、令和7年度個人住民税がほかの市町村から課税されている場合には、令和7年度個人住民税を課税されている自治体から不足額給付が支給されます。また、納税義務者本人の合計所得が1,805万円以下である場合に限ります。

不足額給付①

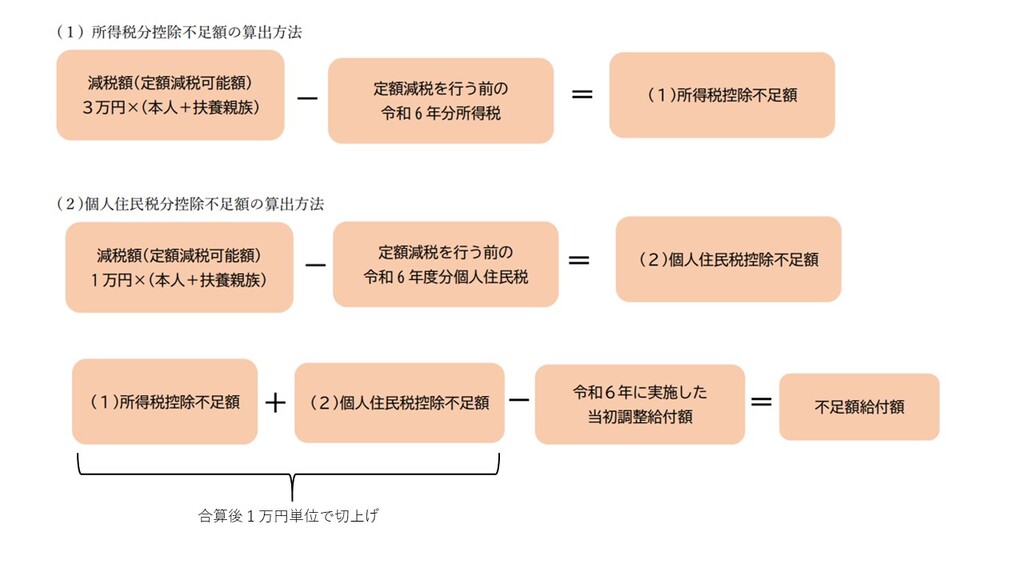

当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年度所得税及び定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額との間で差額が生じた方。

給付対象となりうる例

- 令和5年所得に比べ、令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額(令和6年所得額)」となった方

- こどもの出生等、扶養親族等が令和6年中に増加したことにより、「所得税分定額減税可能額(当初給付時)」<「所得税分定額減税可能額(不足額給付時)」となった方

- 当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、本来給付されるべき額が増加した方

不足額給付②

「不足額給付1」とは別に、以下の要件すべてを満たす方

- 令和6年分所得税及び令和6年度個人住民税所得割ともに定額減税前税額が0円

- 税制度上、「扶養親族」から外れてしまう

- 低所得世帯向け給付(備考1から3)対象世帯の世帯主・世帯員に該当していない

備考1 令和5年度非課税世帯への給付金(7万円)

備考2 令和5年度均等割のみ課税世帯への給付金(10万円)

備考3 令和6年度新たに非課税世帯もしくは均等割のみ課税世帯となった世帯への給付金(10万円)

対象となりうる例

- 青色事業専従者、事業専従者(白色)のうち非課税の方

- 合計所得金額48万円超の方で障害者控除等の適用により非課税となっている方

支給金額

不足額給付①の場合

「不足額給付時の調整給付所要額」と「当初調整給付時の調整給付額」との差額を1万円単位で支給

支給金額の計算方法については以下のとおりです。

備考 当初調整給付の対象になっていたにも関わらず辞退された方や、期限後申請等で不受理となった方が受け取ることができるのは不足額給付支給分のみであり、昨年給付される予定であった当初調整給付分を上乗せして受給することはできません。

不足額給付②の場合

原則4万円を支給

備考1 令和6年1月1日時点で国外居住者であった場合は3万円(所得税分のみ)

備考2 令和5年中または令和6年中のどちらかが扶養親族である場合は、支給金額が変わります。

手続き方法

支給対象者には令和7年7月末に支給に関するご案内の送付を予定しています。(転入者の方は8月上旬に支給に関するご案内を送付予定)

ただし、支給要件に該当する方のうち下記の「3.申請書の提出が必要な方」に該当する方は、ご自身で必要書類を揃えて申請書とともに提出が必要になります。

また、支給確認書は原則として住民票の住所へ送付します。住民票とは異なる住所へ送付を希望する場合には、荒尾市定額減税不足額給付金コールセンターへご連絡ください。

1.支給対象者のうち、令和6年度調整給付金を荒尾市から受給した方

支給額や支給予定日を記載した「調整給付金(不足額給付分)支給のお知らせ」を送付します。お知らせに記載された口座に支給しますので、原則手続きや申請は不要です。

なお、振込口座の変更など「調整給付金(不足額給付分)支給のお知らせ」に記載されている内容に変更がある場合は、8月8日までに下記届出書を提出ください。

調整給付金(不足額給付分)支給口座登録等の届出書 (PDF 608KB)

また、支給を辞退する場合には、8月8日までに下記届出書を提出ください。

調整給付金(不足額給付分)受給辞退の届出書 (PDF 94.4KB)

2.支給対象者のうち、上記1に該当しない方

「調整給付金(不足額給付分)支給確認書」を送付しますので、支給要件などをご確認のうえ、振込口座などの必要事項を記入して、令和7年10月31日までに税務課にご提出ください。なお手続き方法については送付する確認書に詳細を記載しておりますので、ご確認ください。

3.申請書の提出が必要な方

次の方のうち、支給対象者に該当する場合は申請書の提出が必要です。また申請書のほかにも別途必要書類が必要となることがあります。詳細は郵送された案内書をご確認ください。

- 不足額給付1または2の対象者のうち、令和7年1月2日以降に荒尾市に転入された方

- 不足額給付2の対象者のうち事業主の専従者の方など

なお、転入者等令和5年分の所得税が確認できない方については、申請後に提出書類等の審査を行い支給の可否を決定します。申請しても必ず支給されるものではないことをご了承ください。

4.案内書が届かない方

不足額が発生すると見込まれるにもかかわらず、お知らせ等が届かない場合があります。

その際は、身分証明書を持参のうえ8月1日以降に荒尾市役所税務課まで来庁ください。

他市で不足額給付の支給を受ける方へ

令和7年度不足額給付の申請をする際に令和6年度に実施した調整給付金の支給金額がわかる書類(令和6年度調整給付金決定通知等)を求められる場合があります。昨年度荒尾市から調整給付金の支給を受けた方で令和6年度調整給付金決定通知の再発行が必要な場合は下記より電子申請を行ってください。

申請後、令和6年度調整給付金決定通知を再発行し郵送します。

備考 申請日及び送付先によっては申請から調整給付金決定通知が届くまで1週間ほどかかることも考えられます。余裕をもって申請を行ってください。

令和6年度調整給付金決定通知の再発行申請(荒尾市 電子申請サービス)

詐欺に注意!

給付金を装った詐欺にご注意ください。

- 荒尾市からATM等の操作をお願いすることは絶対にありません。

- 荒尾市が給付のために手数料の振込を求めることは絶対にありません。

不審な訪問や電話、メール等があった場合は、最寄りの警察署へご連絡ください。